براي نگهداري اطلاعات دارايي هاي سازمان از زير سيستم اموال استفاده می نماییم . اولین گام در استفاده از زیر سیستم اموال تنظیمات آن است به این منظور از منوی تنظیمات اموال استفاده می نماییم.

تنظیمات اموال

مهمترین تنظیمات اموال طول شماره اموالی و همچنین لزوم استفاده از پیش کد در شماره های اموالی است . شماره یا برچسب اموالی شماره منحصر بفردی است که برای شناسایی به اموال یک سازمان تخصیص داده شده و معمولا بصورت فیزیکی نیز روی آن الصاق می گردد شماره طول برچسب اموالی تعداد ارقام این برچسب است . درصورت زدن تیک استفاده از پیش کد به شماره هریک از اموال برحسب گروه آن یک پیش کد اضافه می گردد . دقت شود که پیش کد در طول برچسب امول محسوب نمی شود .

گروه های کالا

به منظور سهولت در اعمال قوانین می توان کالا ها رو گروه بندی نمود . در منوی گروههای کالا یک درخت 2 سطحی را می توان تشکیل داد که بعدا هر کالا در یکی از شاخه های این درخت قرار می گیرد

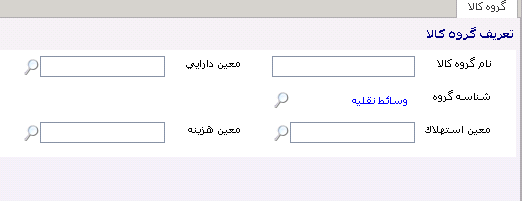

برای هر نود در این درخت لازم است نام گروه و سرفصل های حسابداری معین دارایی ثابت ، معین استهلاک انباشته و معین هزینه استهلاک را مشخص نمود . بدیهی است که در ثبت سند مربوط به دارایی و استهلاک همه کالاهایی که در این گروه قرار می گیرند همین تنظیمات اعمال خواهد شد

قوانین اموال

برای روش محاسبه استهلاک اموال بایستی قوانینی را ایجاد نمود و هر کالا را به یکی از این قوانین منتسب نمود .برای این کار از فرم تعریف قوانین اموال استفاده می نماییم

برای هر قانون ابتدا باید یک عنوان و یک گروه را مشخص نمود

به سه روش می توان استهلاک یک کالا را محاسبه نمود :

1- بدون استهلاک : برخی از دارایی ها ماهیتا استهلاک ندارند مانند زمین یا مالکیت های معنوی

2- استهلاک به روش مستقیم : در این روش هر سال به میزان درصدی از قیمت نهایی کالا از ارزش آن کاسته شده و این روش تا رسیدن ارزش کالا به ارزش اسقاط ادامه می یابد . درصدی که هر سال از ارزش کالا کاسته می شود را در فیلد درصد / عمر مشخص می نماییم. این روش برای کالاهایی که با سرعت ثباتی مستهلک می شوند مانند ماشین آلات خط تولید مناسب است

3- استهلاک به روش نزولی : این روش مشابه روش مستقیم است با این تفاوت که مبنای محاسبه استهلاک سالانه بجای قیمت نهایی کالا ، قیمت نهایی منهای استهلاک انباشته است و چون استهلاک انباشته هر سال افزوده می شوند میزان استهلاک سال به سال کمتر می شود . این روش برای کالاهایی مناسب است که با سرعت ثابتی از ارزش آنها کاسته نمی شود . مثلا یک خودرو در سالهای اولیه بهره برداری استهلاک و کاهش ارزش بیشتری نسبت به سالهای بعد دارد

کالا (مجموعه کالا)

انواع کلیه کالاهایی که در سازمان موجود هستند باید تعریف شوند . توجه شود که هر کالا خود شامل چندین مال است که هریک آنها بر چسب اموالی مجزا دارند . مثلا کالای میز شامل 20 میز متفاوت با برچسب ها اموالی متفاوت است .

برای هر مجموعه باید عنوان مجموعه و گروه کالا را مشخص نمود . همچنین نوع کالا که مصرفی یا غیر مصرفی است و قانون مورد استفاده برای محاسبه استهلاک آن را تنظیم می نماییم

برای هر مجموعه کالا می توان معین دارایی ثابت ، معین هزینه استهلاک و معین استهلاک انباشته و تفصیل کالا را مشخص نمود . هر کدام از سرفصل ها اگر مشخص نشوند بصورت پیش فرض از گروه کالا برداشت می شود .

اموال

برای تعریف اموال 2 روش وجود دارد :

روش تعریف مستقیم :

در این روش با استفاده از منوی اموال و منوی جدید می توان یک مال جدید را تعریف نمود .

برای هر کالا ابتدا باید مجموعه کالا و تاریخ خرید آنرا مشخص نمود . کد اموالی می